Cornice

Raumbeispiel

336

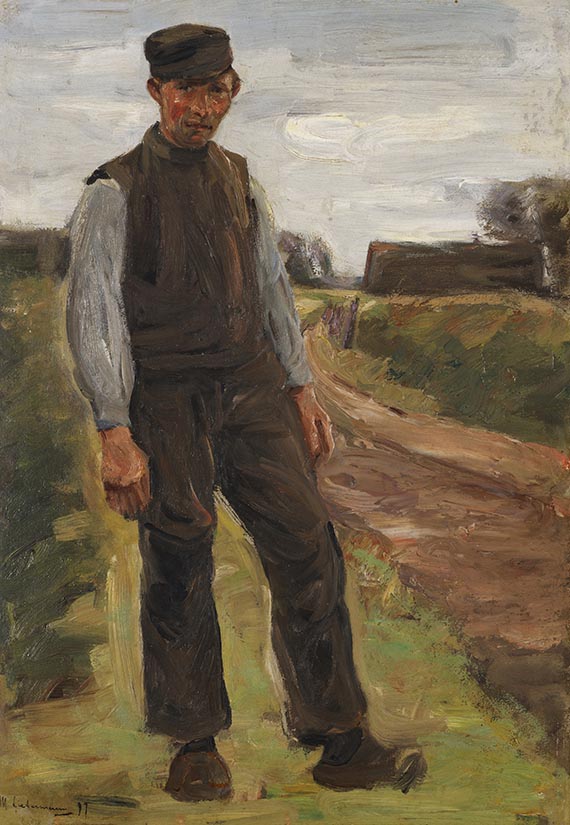

Max Liebermann

Stehender Bauer auf einem Wege, 1897.

Oil on paper, laminated on canvas

Stima: € 30,000 / $ 32,100

Stehender Bauer auf einem Wege. 1897.

Oil on paper, laminated on canvas.

Signed and dated in the lower left. With a numbered and titled gallery label "No. 4[29]4 Stehender Bauer" as well as two further numbered labels "79" and "949/34" on the reverse of the canvas. 50 x 35 cm (19.6 x 13.7 in).

• Painted in Holland, where Liebermann found his most important motifs.

• One of Liebermann's last peasant studies, made in the transition period to an Impressionist style.

• Programatic authenticity: an intense, direct encounter between painter and model.

• In 1897, Liebermann was at the height of his fame with his simple, rural Dutch motifs, and the Academy of Arts in Berlin honored him with an exhibition on the occasion of his 50th birthday.

PROVENANCE: Joseph Stransky Collection, New York (until 1914)

Kunstsalon Paul Cassirer, Berlin (acquired from the above in 1914, PC no.-2401)

Albert Schmidt, Berlin (1921).

Kunstsalon Paul Cassirer, Berlin (1921, PC no.-4294).

Alfred Flechtheim, Berlin (acquired from the above on April 4. 1921).

Probably privately owned, Frankfurt (1927).

Kunsthaus Bühler, Munich 1973.

Private ownership Bremen.

Art dealer Wolfgang Werner, Bremen/Berlin.

Private collection, Northern Germany (acquired from the above in 1975, since then in family possession).

EXHIBITION: Max Liebermann, Werke aus Frankfurter Privatbesitz, special exhibition at the Galerie M. Goldschmidt, Frankfurt a.M. December 1927, no. 15 (presumably "Holländer"; not clearly identifiable).

Max Liebermann in his time, Nationalgalerie, Berlin, 6 Sept. - 4 Nov. 1979; Haus der Kunst München, Munich, 15 Dec. 1979 - 17 Feb. 1980; no. 75.

LITERATURE: Matthias Eberle, Max Liebermann. Catalogue raisonné of paintings and oil studies, vol. I: 1865-1899, Munich 1995, no. 1897/22 (illu.).

- -

Erich Hancke, Max Liebermann, Sein Leben und seine Werke, mit einem Verzeichnis der Gemälde und Pastelle bis 1913, Berlin 1914, p. 537.

Called up: June 8, 2024 - ca. 14.48 h +/- 20 min.

Oil on paper, laminated on canvas.

Signed and dated in the lower left. With a numbered and titled gallery label "No. 4[29]4 Stehender Bauer" as well as two further numbered labels "79" and "949/34" on the reverse of the canvas. 50 x 35 cm (19.6 x 13.7 in).

• Painted in Holland, where Liebermann found his most important motifs.

• One of Liebermann's last peasant studies, made in the transition period to an Impressionist style.

• Programatic authenticity: an intense, direct encounter between painter and model.

• In 1897, Liebermann was at the height of his fame with his simple, rural Dutch motifs, and the Academy of Arts in Berlin honored him with an exhibition on the occasion of his 50th birthday.

PROVENANCE: Joseph Stransky Collection, New York (until 1914)

Kunstsalon Paul Cassirer, Berlin (acquired from the above in 1914, PC no.-2401)

Albert Schmidt, Berlin (1921).

Kunstsalon Paul Cassirer, Berlin (1921, PC no.-4294).

Alfred Flechtheim, Berlin (acquired from the above on April 4. 1921).

Probably privately owned, Frankfurt (1927).

Kunsthaus Bühler, Munich 1973.

Private ownership Bremen.

Art dealer Wolfgang Werner, Bremen/Berlin.

Private collection, Northern Germany (acquired from the above in 1975, since then in family possession).

EXHIBITION: Max Liebermann, Werke aus Frankfurter Privatbesitz, special exhibition at the Galerie M. Goldschmidt, Frankfurt a.M. December 1927, no. 15 (presumably "Holländer"; not clearly identifiable).

Max Liebermann in his time, Nationalgalerie, Berlin, 6 Sept. - 4 Nov. 1979; Haus der Kunst München, Munich, 15 Dec. 1979 - 17 Feb. 1980; no. 75.

LITERATURE: Matthias Eberle, Max Liebermann. Catalogue raisonné of paintings and oil studies, vol. I: 1865-1899, Munich 1995, no. 1897/22 (illu.).

- -

Erich Hancke, Max Liebermann, Sein Leben und seine Werke, mit einem Verzeichnis der Gemälde und Pastelle bis 1913, Berlin 1914, p. 537.

Called up: June 8, 2024 - ca. 14.48 h +/- 20 min.

336

Max Liebermann

Stehender Bauer auf einem Wege, 1897.

Oil on paper, laminated on canvas

Stima: € 30,000 / $ 32,100

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.