Raumbeispiel

123

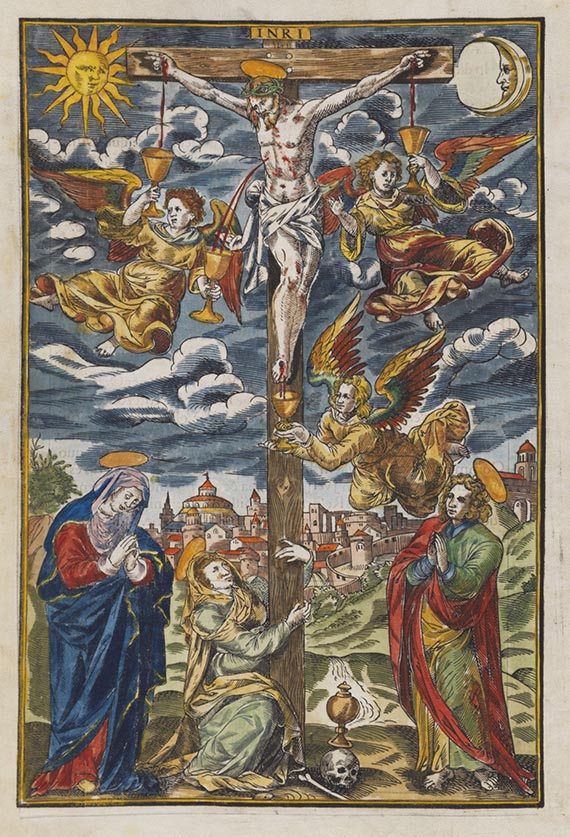

Missale

Missale, Holzstich Kreuzigung Jesu mit Engeln, um 1800.

Wood engraving

Stima: € 1,000 / $ 1,070

Missale

Kreuzigungsblatt aus einem Missale. Kolorierter Holzschnitt auf Pergament. 17./18. Jh.

Dekoratives Kreuzigungsblatt in zeitgenössischem Kolorit.

Rückseitig mit Text "Praefationes sine notis" in Schwarz und Rot, zweispaltig, Schriftspiegel gerahmt, paginiert 251.

- KOLLATION: Blattgröße 34,5 : 22,5 cm. Bildgröße 27,5 : 18,5 cm. - ZUSTAND: Im weißen Rand tls. gering fleckig, sonst sauber und farbfrisch.

Decorative crucifixion leaf from a 17th or 18th cent. missal. Fullpage woodcut on vellum, in contemp. coloring. Sheet size 34,5 : 22,5 cm. - Partly minor staining in white margin, otherwise clean and fresh colors. R(R)

Kreuzigungsblatt aus einem Missale. Kolorierter Holzschnitt auf Pergament. 17./18. Jh.

Dekoratives Kreuzigungsblatt in zeitgenössischem Kolorit.

Rückseitig mit Text "Praefationes sine notis" in Schwarz und Rot, zweispaltig, Schriftspiegel gerahmt, paginiert 251.

- KOLLATION: Blattgröße 34,5 : 22,5 cm. Bildgröße 27,5 : 18,5 cm. - ZUSTAND: Im weißen Rand tls. gering fleckig, sonst sauber und farbfrisch.

Decorative crucifixion leaf from a 17th or 18th cent. missal. Fullpage woodcut on vellum, in contemp. coloring. Sheet size 34,5 : 22,5 cm. - Partly minor staining in white margin, otherwise clean and fresh colors. R(R)

123

Missale

Missale, Holzstich Kreuzigung Jesu mit Engeln, um 1800.

Wood engraving

Stima: € 1,000 / $ 1,070

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 25% più IVA legale

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 25 %, parte del prezzo che supera i 200.000 € supplemento del 20%, a talvolta maggiorato dell'IVA legale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 25% più IVA legale

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 25 %, parte del prezzo che supera i 200.000 € supplemento del 20%, a talvolta maggiorato dell'IVA legale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.