Cornice

Raumbeispiel

271

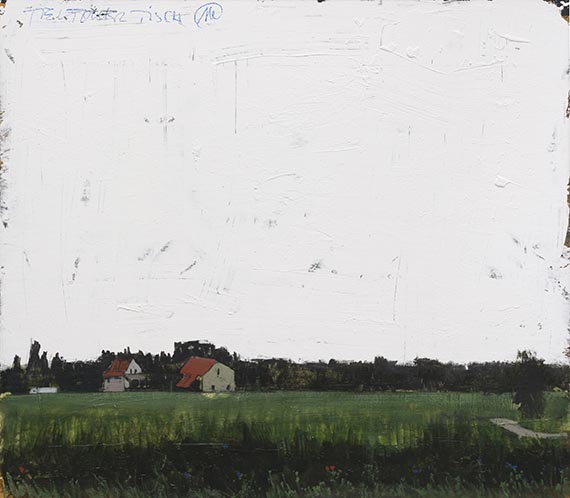

Markus Lüpertz

Teltower Tisch, 2010.

Olio su tavola

Prezzo di vendita dopo asta: € 25,000 / $ 29,500

Teltower Tisch. 2010.

Oil on panel.

Monogrammed and titled in the upper left. 144 x 165 cm (56.6 x 64.9 in).

[MH].

• The title is a reference to the location of Lüpertz's studio in Teltow at the time.

• The understated imagery conveys a sense of calming melancholy.

• The artist's works are featured in major international collections, including the Pinakothek der Moderne in Munich, the Museum of Modern Art in New York, the Tate Gallery in London, and the Centre Pompidou in Paris.

The authenticity of this work has been confirmed by Prof. Markus Lüpertz, to whom we are grateful for his kind support.

PROVENANCE: Galerie Michael Werner, Cologne (with a label on the reverse of the frame).

Private collection, Bavaria (probably Galerie Noah, Augsburg).

Oil on panel.

Monogrammed and titled in the upper left. 144 x 165 cm (56.6 x 64.9 in).

[MH].

• The title is a reference to the location of Lüpertz's studio in Teltow at the time.

• The understated imagery conveys a sense of calming melancholy.

• The artist's works are featured in major international collections, including the Pinakothek der Moderne in Munich, the Museum of Modern Art in New York, the Tate Gallery in London, and the Centre Pompidou in Paris.

The authenticity of this work has been confirmed by Prof. Markus Lüpertz, to whom we are grateful for his kind support.

PROVENANCE: Galerie Michael Werner, Cologne (with a label on the reverse of the frame).

Private collection, Bavaria (probably Galerie Noah, Augsburg).

271

Markus Lüpertz

Teltower Tisch, 2010.

Olio su tavola

Prezzo di vendita dopo asta: € 25,000 / $ 29,500

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

La provvigione comprende l'IVA, ma questa non viene indicata.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%.

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%.

L'IVA prevista dalla legge è pari al 7 % sulla somma del prezzo di aggiudicazione e del supplemento.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

La provvigione comprende l'IVA, ma questa non viene indicata.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%.

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%.

L'IVA prevista dalla legge è pari al 7 % sulla somma del prezzo di aggiudicazione e del supplemento.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.