Video

Retro

Altre immagini

Altre immagini

Altre immagini

469

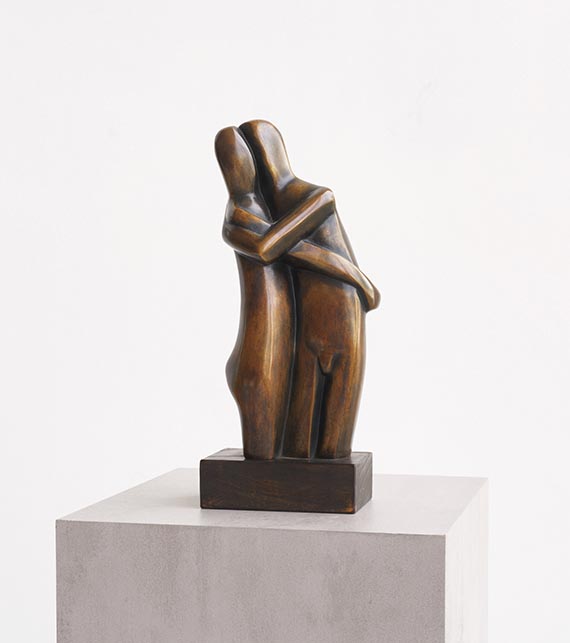

Margarete Moll

Lovers, 1928.

Bronze with brown patina, on wooden base

Stima: € 9,000 / $ 9,630

Lovers. 1928.

Bronze with brown patina, on wooden base.

With the signature and the foundry stamp “Bronze Stransky” on the reverse. From an edition of 8 casts. 27.5 x 12.5 x 8.5 cm (10.8 x 4.9 x 3.3 in).

Posthumous cast by the Stransky bronze foundry, Nörvenich. [AR].

• Graceful, incredibly intimate and seemingly inseparable pair of figures by one of the great German sculptors of the 20th century.

• She began her sculpting career even before Käthe Kollwitz, Emy Roeder and Renée Sintenis and was a student of Henri Matisse in Paris.

• In 1928, she visited the Romanian sculptor Constantin Brâncusi in his Paris studio, an encounter that had a lasting impact on her work.

• Reference to Brâncusi's famous “Kiss” from 1907/08 is evident in “Lovers”, but with the soft, flowing lines, the artist found her very own artistic expression and an independent formal language.

• To date, only one other copy of this bronze has been offered on the international auction market (source: artprice.com)

• After a stop at the Museum Wiesbaden - Hessisches Landesmuseum für Kunst und Natur, the Edwin Scharff Museum in Neu-Ulm currently presents the acclaimed exhibition "Gemischtes Doppel. Die Molls und die Purrmanns - Zwei Künstlerpaare der Moderne (April 26 – August 18, 2024).

PROVENANCE: From the artist's estate.

Private collection North Rhine-Westphalia.

EXHIBITION: Gemischtes Doppel. Die Molls und die Purrmanns - Zwei Künstlerpaare der Moderne, Museum Wiesbaden - Hessisches Landesmuseum für Kunst und Natur, October 12, 2023 - February 18, 2024 (illu. in color on p. 162).

LITERATURE: Werner Filmer, Marg Moll. Eine deutsche Bildhauerin 1884-1977, Munich 2017, illu. on p. 66.

Called up: June 8, 2024 - ca. 18.32 h +/- 20 min.

Bronze with brown patina, on wooden base.

With the signature and the foundry stamp “Bronze Stransky” on the reverse. From an edition of 8 casts. 27.5 x 12.5 x 8.5 cm (10.8 x 4.9 x 3.3 in).

Posthumous cast by the Stransky bronze foundry, Nörvenich. [AR].

• Graceful, incredibly intimate and seemingly inseparable pair of figures by one of the great German sculptors of the 20th century.

• She began her sculpting career even before Käthe Kollwitz, Emy Roeder and Renée Sintenis and was a student of Henri Matisse in Paris.

• In 1928, she visited the Romanian sculptor Constantin Brâncusi in his Paris studio, an encounter that had a lasting impact on her work.

• Reference to Brâncusi's famous “Kiss” from 1907/08 is evident in “Lovers”, but with the soft, flowing lines, the artist found her very own artistic expression and an independent formal language.

• To date, only one other copy of this bronze has been offered on the international auction market (source: artprice.com)

• After a stop at the Museum Wiesbaden - Hessisches Landesmuseum für Kunst und Natur, the Edwin Scharff Museum in Neu-Ulm currently presents the acclaimed exhibition "Gemischtes Doppel. Die Molls und die Purrmanns - Zwei Künstlerpaare der Moderne (April 26 – August 18, 2024).

PROVENANCE: From the artist's estate.

Private collection North Rhine-Westphalia.

EXHIBITION: Gemischtes Doppel. Die Molls und die Purrmanns - Zwei Künstlerpaare der Moderne, Museum Wiesbaden - Hessisches Landesmuseum für Kunst und Natur, October 12, 2023 - February 18, 2024 (illu. in color on p. 162).

LITERATURE: Werner Filmer, Marg Moll. Eine deutsche Bildhauerin 1884-1977, Munich 2017, illu. on p. 66.

Called up: June 8, 2024 - ca. 18.32 h +/- 20 min.

469

Margarete Moll

Lovers, 1928.

Bronze with brown patina, on wooden base

Stima: € 9,000 / $ 9,630

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.