Cornice

Raumbeispiel

456

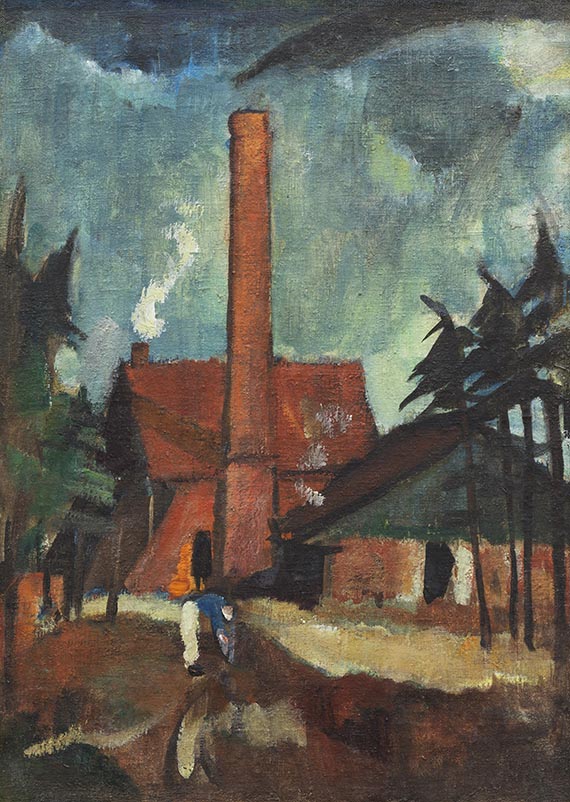

Hermann Stenner

Ziegelei / Stehende Madonna, 1913.

Oil on canvas (painted on both sides)

Stima: € 40,000 / $ 42,800

Ziegelei / Stehende Madonna. 1913.

Oil on canvas (painted on both sides).

64.5 x 46.5 cm (25.3 x 18.3 in) (visible).

[AR].

• Canvas painted on both sides, with a “Standing Madonna” on the reverse.

• 1913 is considered a fruitful and successful creative year.

PROVENANCE: Erich Stenner, Bielefeld.

Walter Stenner, Kanada.

Hermann-Josef Bunte Collection, Hamburg/Bielefeld.

EXHIBITION: Wilhelm Morgner - Hermann Stenner, Städtisches Kunsthaus, Bielefeld, May 2-30, 1954, cat. No. 45.

Hermann Stenner 1891-1914, Städtisches Kunsthaus, Bielefeld, September 9 - October 14, 1956, cat. nos. 67 and 190.

Hermann Stenner. Erst ordentlich zeichnen lernen, Kunstforum Hermann Stenner, September 20, 2019 - February 2, 2020.

Bielefelder Blicke. Hermann Stenner. In Kanada wiederentdeckt, Historisches Museum Bielefeld, May 20 - July 26, 2020.

Expressionismus in Westfalen. Landschaftsbilder aus der Sammlung Bunte, Caspar Ritter von Zumbusch-Museum Herzebrock, May 7 - August 14, 2022.

Hermann Stenner. Der innere Klang. Werke aus der Sammlung Bunte, Richard Haizmann Museum Niebüll, October 28, 2022 - January 22, 2023.

Hermann Stenner: Hymnen an das Leben. Werke aus der Sammlung Bunte, Städtisches Museum Engen + Galerie, February 28 - July 2, 2023; Kunsthaus Apolda Avantgarde, July 9 - September 3, 2023, cat. no. 66 (illu. in color on p. 109).

LITERATURE: Jutta Hülsewig-Johnen/Christiane Reipschläger, Hermann Stenner. Catalogue raisonné of paintings, published by the Freundeskreis Hermann Stenner e. V., Bielefeld 2003, nos. 141 and 158 (illu. on pp. 184 and 215).

Hans Georg Gmelin, Hermann Stenner 1891-1941, Munich 1975, no. G 138 (illu. 106 on p. 193) and G 156

- -

List Kunsthaus Schaller, Stuttgart 1918, no. 3965.

Called up: June 8, 2024 - ca. 18.14 h +/- 20 min.

Oil on canvas (painted on both sides).

64.5 x 46.5 cm (25.3 x 18.3 in) (visible).

[AR].

• Canvas painted on both sides, with a “Standing Madonna” on the reverse.

• 1913 is considered a fruitful and successful creative year.

PROVENANCE: Erich Stenner, Bielefeld.

Walter Stenner, Kanada.

Hermann-Josef Bunte Collection, Hamburg/Bielefeld.

EXHIBITION: Wilhelm Morgner - Hermann Stenner, Städtisches Kunsthaus, Bielefeld, May 2-30, 1954, cat. No. 45.

Hermann Stenner 1891-1914, Städtisches Kunsthaus, Bielefeld, September 9 - October 14, 1956, cat. nos. 67 and 190.

Hermann Stenner. Erst ordentlich zeichnen lernen, Kunstforum Hermann Stenner, September 20, 2019 - February 2, 2020.

Bielefelder Blicke. Hermann Stenner. In Kanada wiederentdeckt, Historisches Museum Bielefeld, May 20 - July 26, 2020.

Expressionismus in Westfalen. Landschaftsbilder aus der Sammlung Bunte, Caspar Ritter von Zumbusch-Museum Herzebrock, May 7 - August 14, 2022.

Hermann Stenner. Der innere Klang. Werke aus der Sammlung Bunte, Richard Haizmann Museum Niebüll, October 28, 2022 - January 22, 2023.

Hermann Stenner: Hymnen an das Leben. Werke aus der Sammlung Bunte, Städtisches Museum Engen + Galerie, February 28 - July 2, 2023; Kunsthaus Apolda Avantgarde, July 9 - September 3, 2023, cat. no. 66 (illu. in color on p. 109).

LITERATURE: Jutta Hülsewig-Johnen/Christiane Reipschläger, Hermann Stenner. Catalogue raisonné of paintings, published by the Freundeskreis Hermann Stenner e. V., Bielefeld 2003, nos. 141 and 158 (illu. on pp. 184 and 215).

Hans Georg Gmelin, Hermann Stenner 1891-1941, Munich 1975, no. G 138 (illu. 106 on p. 193) and G 156

- -

List Kunsthaus Schaller, Stuttgart 1918, no. 3965.

Called up: June 8, 2024 - ca. 18.14 h +/- 20 min.

456

Hermann Stenner

Ziegelei / Stehende Madonna, 1913.

Oil on canvas (painted on both sides)

Stima: € 40,000 / $ 42,800

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.