Raumbeispiel

110

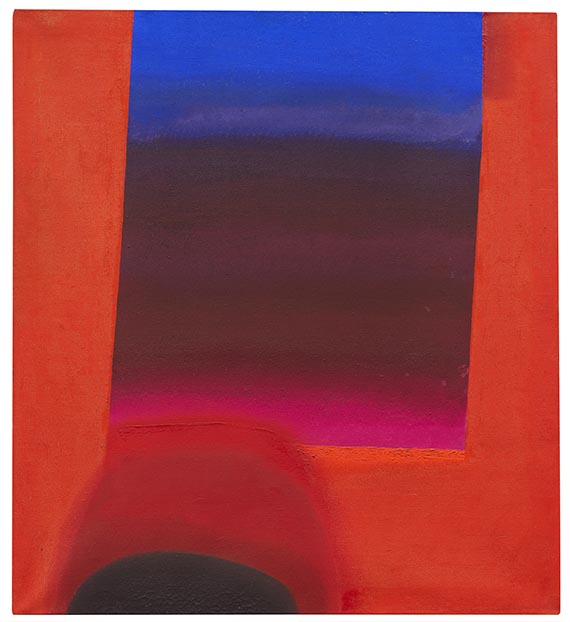

Rupprecht Geiger

OE 241/57, 1957.

Olio su tela

Prezzo di vendita dopo asta: € 38,000 / $ 42,940

OE 241/57. 1957.

Oil on canvas.

Signed, dated, titled, and inscribed with the dimensions on the reverse of the stretcher. 100 x 90 cm (39.3 x 35.4 in). [AW].

• An early painting with a powerful color modulation, inspiring viewers with its dynamic oscillation between different color values.

• Exhibited in the major Geiger retrospective at the Akademie der Künste in Berlin in 1985 and in the Geiger exhibition at the Haus der Kunst in Munich in 1988.

• On the international auction market for the first time.

• The paintings from the late 1950s and early 1960s are among the artist's most sought-after works on the international auction market (source: artprice.com).

PROVENANCE: Rupprecht Geiger Collection, Munich (until at least 1985).

Private collection South Germany.

EXHIBITION: Rupprecht Geiger, Retrospective, Akademie der Künste, Berlin, February 10–March 17, 1985; Wilhelm Hack Museum, Ludwigshafen am Rhein, April 14–June 2, 1975; Städtische Kunsthalle, Düsseldorf, June 21–July 21, 1985, cat. no. 62 Rhein, April 14–June 2, 1975; Städtische Kunsthalle, Düsseldorf, June 21–July 21, 1985, cat. no. 62 (illustrated in color on p. 62).

Rupprecht Geiger, Staatsgalerie Moderner Kunst im Haus der Kunst, Munich, March 30–May 8, 1988, cat. no. 48 (illustrated in color).

LITERATURE: Rupprecht-Geiger-Gesellschaft, Städtische Galerie im Lenbachhhaus, Munich (ed.), edited by Pia Dornacher and Julia Geiger, Rupprecht Geiger. Catalogue raisonné 1942-2002. Gemälde und Objkete, architekturbezogene Kunst, Munich 2003, no. 241 (illustrated in color on p. 85).

Oil on canvas.

Signed, dated, titled, and inscribed with the dimensions on the reverse of the stretcher. 100 x 90 cm (39.3 x 35.4 in). [AW].

• An early painting with a powerful color modulation, inspiring viewers with its dynamic oscillation between different color values.

• Exhibited in the major Geiger retrospective at the Akademie der Künste in Berlin in 1985 and in the Geiger exhibition at the Haus der Kunst in Munich in 1988.

• On the international auction market for the first time.

• The paintings from the late 1950s and early 1960s are among the artist's most sought-after works on the international auction market (source: artprice.com).

PROVENANCE: Rupprecht Geiger Collection, Munich (until at least 1985).

Private collection South Germany.

EXHIBITION: Rupprecht Geiger, Retrospective, Akademie der Künste, Berlin, February 10–March 17, 1985; Wilhelm Hack Museum, Ludwigshafen am Rhein, April 14–June 2, 1975; Städtische Kunsthalle, Düsseldorf, June 21–July 21, 1985, cat. no. 62 Rhein, April 14–June 2, 1975; Städtische Kunsthalle, Düsseldorf, June 21–July 21, 1985, cat. no. 62 (illustrated in color on p. 62).

Rupprecht Geiger, Staatsgalerie Moderner Kunst im Haus der Kunst, Munich, March 30–May 8, 1988, cat. no. 48 (illustrated in color).

LITERATURE: Rupprecht-Geiger-Gesellschaft, Städtische Galerie im Lenbachhhaus, Munich (ed.), edited by Pia Dornacher and Julia Geiger, Rupprecht Geiger. Catalogue raisonné 1942-2002. Gemälde und Objkete, architekturbezogene Kunst, Munich 2003, no. 241 (illustrated in color on p. 85).

110

Rupprecht Geiger

OE 241/57, 1957.

Olio su tela

Prezzo di vendita dopo asta: € 38,000 / $ 42,940

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

La provvigione comprende l'IVA, ma questa non viene indicata.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%.

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%.

L'IVA prevista dalla legge è pari al 7 % sulla somma del prezzo di aggiudicazione e del supplemento.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

La provvigione comprende l'IVA, ma questa non viene indicata.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%.

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%.

L'IVA prevista dalla legge è pari al 7 % sulla somma del prezzo di aggiudicazione e del supplemento.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.