Raumbeispiel

364

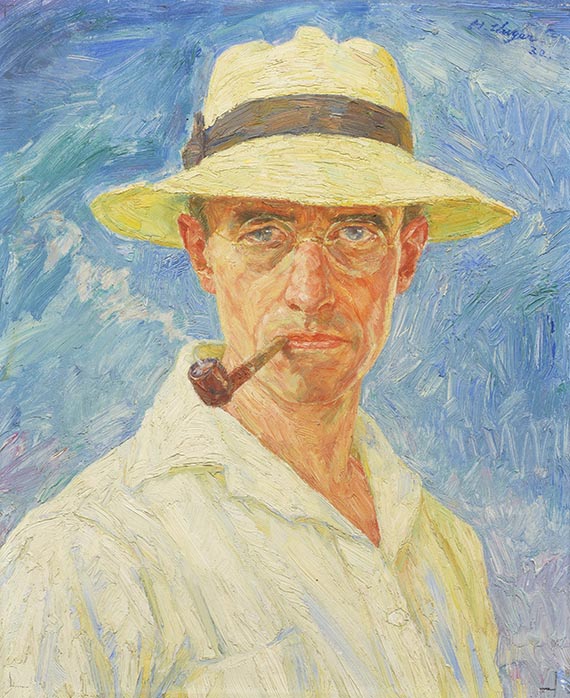

Hans Unger

Selbstbildnis mit Pfeife und Hut, 1932.

Olio su cartone

Stima: € 3,000 / $ 3,210

Selbstbildnis mit Pfeife und Hut. 1932.

Oil on cardboard.

Upper right signed and dated. 108 x 55 cm (42.5 x 21.6 in).

PROVENANCE: John Knittel Collection (1891-1970), Switzerland (ever since family-owned).

Called up: June 8, 2024 - ca. 15.26 h +/- 20 min.

Oil on cardboard.

Upper right signed and dated. 108 x 55 cm (42.5 x 21.6 in).

PROVENANCE: John Knittel Collection (1891-1970), Switzerland (ever since family-owned).

Called up: June 8, 2024 - ca. 15.26 h +/- 20 min.

Hans Unger is one of the central, albeit hitherto less recognized, representatives of Symbolism and Art Nouveau in Germany at the turn of the century. Originally trained as a decorative painter at the Royal Court Theater in Dresden, he began to study at the Dresden Art Academy in Friedrich Preller's landscape class, after which he became acquainted with the brighter palette of Impressionism on his travels through Italy and through the exchange with the Goppeln School. Unger's artistic activity is particularly fascinating for the variety of techniques and materials he employs between Symbolism, Impressionism and Art Nouveau, producing poster art, as well as illustrations for magazines such as "PAN" and "Jugend", as well as stage curtains and mosaics. In 1897, the 'Gemäldegalerie' in Dresden bought his work "Die Muse", which earned him greater fame as a painter. In the same year, Unger went to Paris to study at the Académie Julian for six months. In the 1920s, Unger traveled extensively and also visited North African countries. During these years, the influence of oriental art and the glistening light in his compositions and his palette became palpable. Here, Unger presents an intense self-portrait with a penetrating gaze against a bright blue background. [KT]

364

Hans Unger

Selbstbildnis mit Pfeife und Hut, 1932.

Olio su cartone

Stima: € 3,000 / $ 3,210

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con commissione particolare sul margine del profitto maggiorato di una tassa sulle importazioni pari al 7% (risparmio del 5% rispetto al regime fiscale normale) o con regime fiscale normale.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27% più IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27% più IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.