Altre immagini

Raumbeispiel

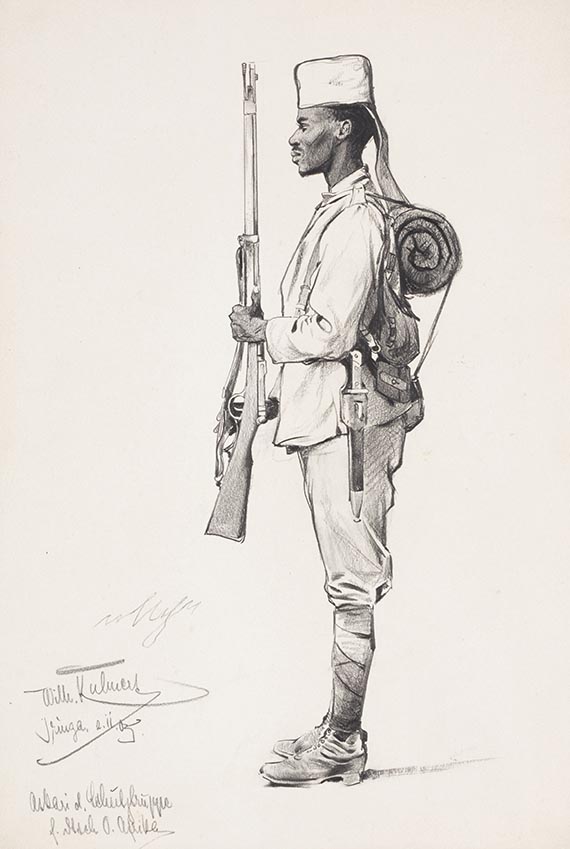

345

Wilhelm Kuhnert

Konvolut: Askari (Bl. 1). Afrikanische Frau (Bl.2), Um 1903.

Disegno a matita

Stima: € 1,000 / $ 1,070

Konvolut: Askari (Bl. 1). Afrikanische Frau (Bl.2). Um 1903.

Bleistiftzeichnungen.

Signiert, ortsbezeichnet und datiert "Iringa, 2.ii.03 / Askari d. Schutztruppe f. Dtsch O. Afrika" (Bl. 1). Signiert (Bl. 2). Auf Velin. Bl. 1: 46,6 x 32,2 cm (18,3 x 12,6 in). Bl. 2: 29,8 x 17,3 cm (11,7 x 6,8 in), jeweils Blattgröße.

PROVENIENZ: Privatsammlung Norddeutschland.

Aufrufzeit: 08.06.2024 - ca. 15.00 h +/- 20 Min.

Bleistiftzeichnungen.

Signiert, ortsbezeichnet und datiert "Iringa, 2.ii.03 / Askari d. Schutztruppe f. Dtsch O. Afrika" (Bl. 1). Signiert (Bl. 2). Auf Velin. Bl. 1: 46,6 x 32,2 cm (18,3 x 12,6 in). Bl. 2: 29,8 x 17,3 cm (11,7 x 6,8 in), jeweils Blattgröße.

PROVENIENZ: Privatsammlung Norddeutschland.

Aufrufzeit: 08.06.2024 - ca. 15.00 h +/- 20 Min.

Zahlreiche Reisen führen Wilhelm Kuhnert nach Ägypten, Ostafrika und Indien, wo er intensive Landschafts- und Tierstudien in der freien Natur betreibt. 1891 bricht er zu seiner ersten Expedition in die damaligen Kolonien "Deutsch-Ostafrikas" auf. Mit den dort entstandenen Motiven sorgt er 1893 bei der Großen Berliner Kunstausstellung für großes Aufsehen. Während der monatelangen Aufenthalte u. a. in Tansania hält er die Wildnis und die Menschen Afrikas in zahlreichen, von Lebendigkeit und Unmittelbarkeit geprägten Zeichnungen und Skizzen fest. Nach Ausbruch des Ersten Weltkrieges und mit der endgültigen Aufgabe der Kolonien 1919 verzichtet Kuhnert schließlich auf weitere Reisen außerhalb Europas. Genaue Aufmerksamkeit widmet er der afrikanischen Tierwelt innerhalb ihres Lebensraumes in ihren typischen, instinktgeprägten Verhaltensweisen. Etliche Zeichnungen dienen ihm dabei als Vorlagen für Gemälde, einige überführt er aber auch in die Druckgrafik und nutzt sie als Illustrationen seiner Publikationen über die Afrika-Reisen. Majestätische Löwen werden zu seinem Lieblingsmotiv und späteren Markenzeichen, das ihm den Namen "Löwen-Kuhnert" einbringt. Zuletzt widmet ihm die Schirn-Kunsthalle in Frankfurt am Main 2018/19 eine große Ausstellung mit dem Titel "König der Tiere – Wilhelm Kuhnert und das Bild von Afrika". [KT]

345

Wilhelm Kuhnert

Konvolut: Askari (Bl. 1). Afrikanische Frau (Bl.2), Um 1903.

Disegno a matita

Stima: € 1,000 / $ 1,070

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.